スタートアップが創出するGDPは25.69兆円、対GDP比約4%へ 『スタートアップエコシステム調査2026』を読み解く

2022年11月に政府が「スタートアップ育成5か年計画」を策定して以降、日本のスタートアップ政策は大きな転換期を迎えている。スタートアップへの投資額拡大、大学発スタートアップ創出、海外人材誘致、地域エコシステム形成など、多方面から支援策が打ち出されてきた。その進捗状況と現状を可視化するため、経済産業省は2026年5月、「スタートアップエコシステム調査2026」を公表した。

※出典:「スタートアップエコシステム調査2026」を公開しました (METI/経済産業省)

調査では、スタートアップの経済波及効果に加え、グローバル市場との比較、ファイナンス環境、地域別のスタートアップ分布などを分析している。本稿では主要な結果をもとに、日本のスタートアップエコシステムの現状を整理する。

スタートアップが創出するGDPは25.69兆円、対GDP比約4%に

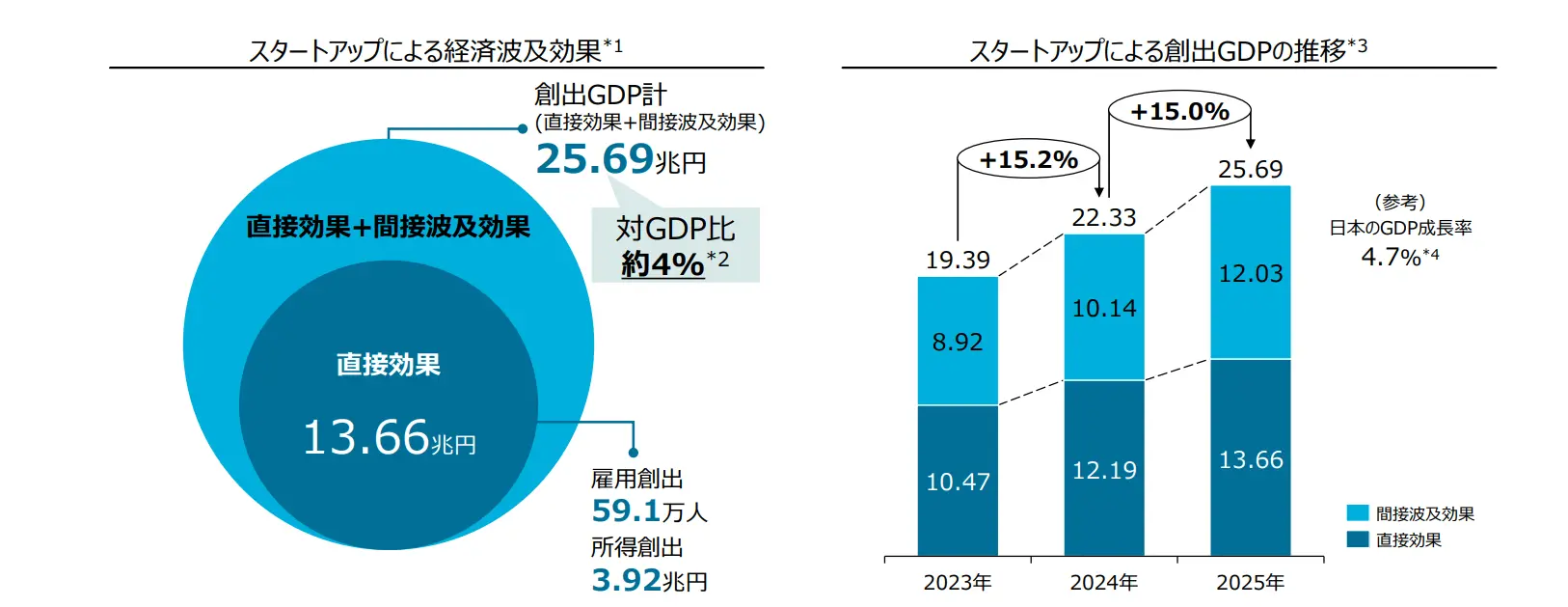

▲経済波及効果推計:推計結果(「スタートアップエコシステム調査2026(PDF形式:2,387KB)」p.27)

2025年のスタートアップによるGDP創出額は、直接的な経済効果だけで13.66兆円に達した。サプライヤーへの波及や消費活動に伴う間接的効果を合算すると、その総額は25.69兆円という巨額にのぼり、日本全体の名目GDPの約4%を占める規模へと成長している。雇用面では59.1万人、所得面では3.92兆円もの創出効果が推計されており、経済の底上げに大きく寄与している実態が見て取れる。

スタートアップによるGDP創出総額の推移を辿ると、その成長スピードは極めて顕著だ。

2023年:19.39兆円

2024年:22.33兆円

2025年:25.69兆円

特筆すべきは2025年の伸び率だ。前年比15.0%増という数字は、日本全体の名目GDP成長率(4.7%)を大きく上回っている。

Exit企業の存在感

スタートアップの経済効果を語る上で興味深いのが、Exit企業の存在感だ。調査対象となった10,364社のうち、IPO済企業は1,221社、M&A済企業は1,153社であり、Exit済企業は全体の約23%を占める。

さらにGDP創出額で見ると、Exit済企業が全体の75%を占めている。つまり企業数では少数派である一方、経済的なインパクトの大部分を担っている。調査では、IPOやM&AによってExitした企業も「スタートアップとして成長した成果」であるとの考え方から、経済波及効果の対象に含めている。スタートアップ政策の評価軸を単なる「企業数」に置くのではなく、いかにして成長企業を輩出し、事業規模を拡大(大型化)させていくかが重要だ。

VC投資を受けた企業が経済成長を牽引

資金調達面では、ベンチャーキャピタル(VC)の役割の大きさも明らかになった。調査対象企業の約70%がVC出資を受けており、これら企業によるGDP創出額は8.40兆円、雇用創出は38.9万人、雇用者所得は2.57兆円に上る。直接効果GDPに占める割合は61%となっている。スタートアップ成長に不可欠なリスクマネーの供給において、VC投資は単なる資金提供を超え、経済成長や雇用創出に多大な波及効果をもたらしていることがわかる。

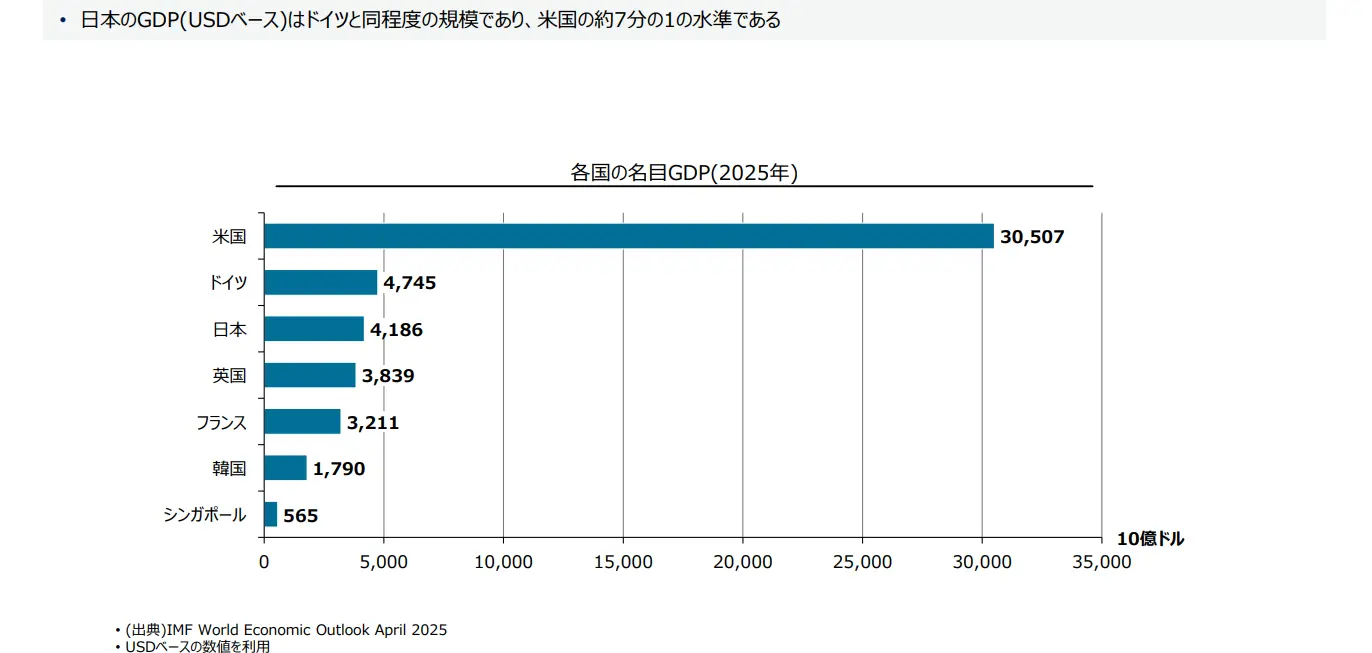

日本市場は世界4位規模、成長率は中位水準

▲市場規模・成長性(各国GDP)(「スタートアップエコシステム調査2026(PDF形式:2,387KB)」p.34)

グローバル比較では、日本市場の規模と成長性も分析された。

2025年の名目GDPを見ると、日本は4兆1,860億ドルで、米国の30兆5,070億ドルには及ばないものの、ドイツ(4兆7,450億ドル)、英国(3兆8,390億ドル)、フランス(3兆2,110億ドル)と並ぶ大規模市場だ。

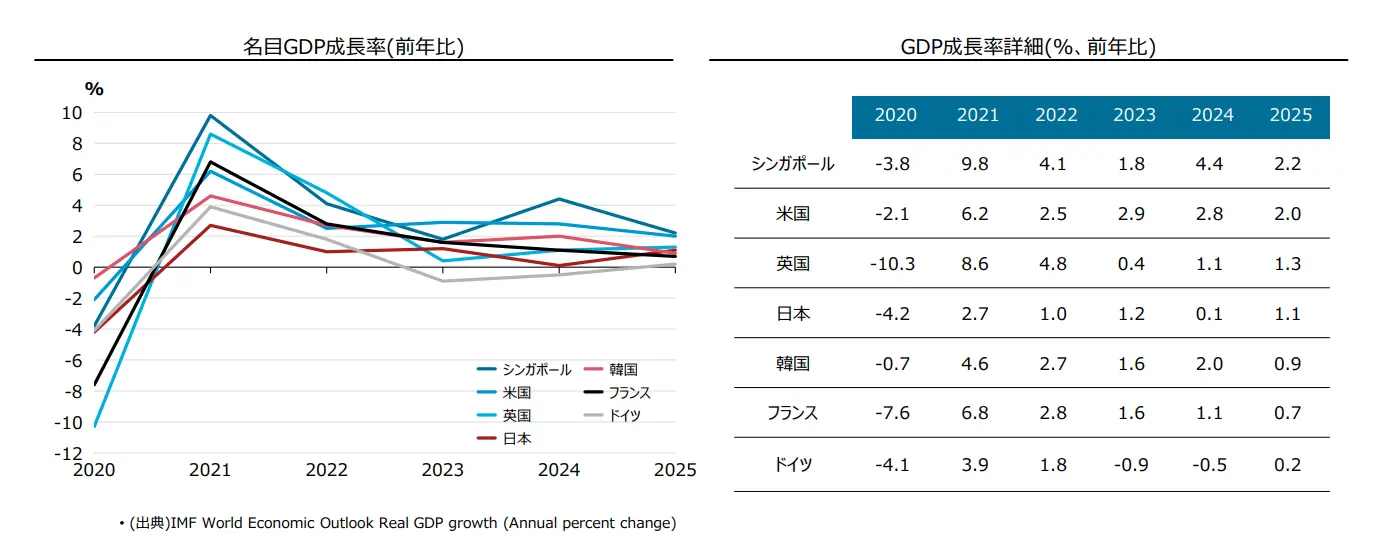

▲市場規模・成長性(各国GDP)(「スタートアップエコシステム調査2026(PDF形式:2,387KB)」p.35)

一方、GDP成長率では日本は2025年に1.1%となり、米国の2.0%やシンガポールの2.2%を下回るものの、フランスの0.7%やドイツの0.2%を上回る結果となった。調査では、日本は主要先進国の中で「中程度の成長率」に位置付けられている。

市場規模の大きさはスタートアップにとって重要な成長基盤となる。国内市場だけでも一定の事業拡大が可能である一方、さらなる成長には海外市場への展開が求められることも示唆している。

国際M&A市場との接続は増加傾向 依然として欧米との差はあり

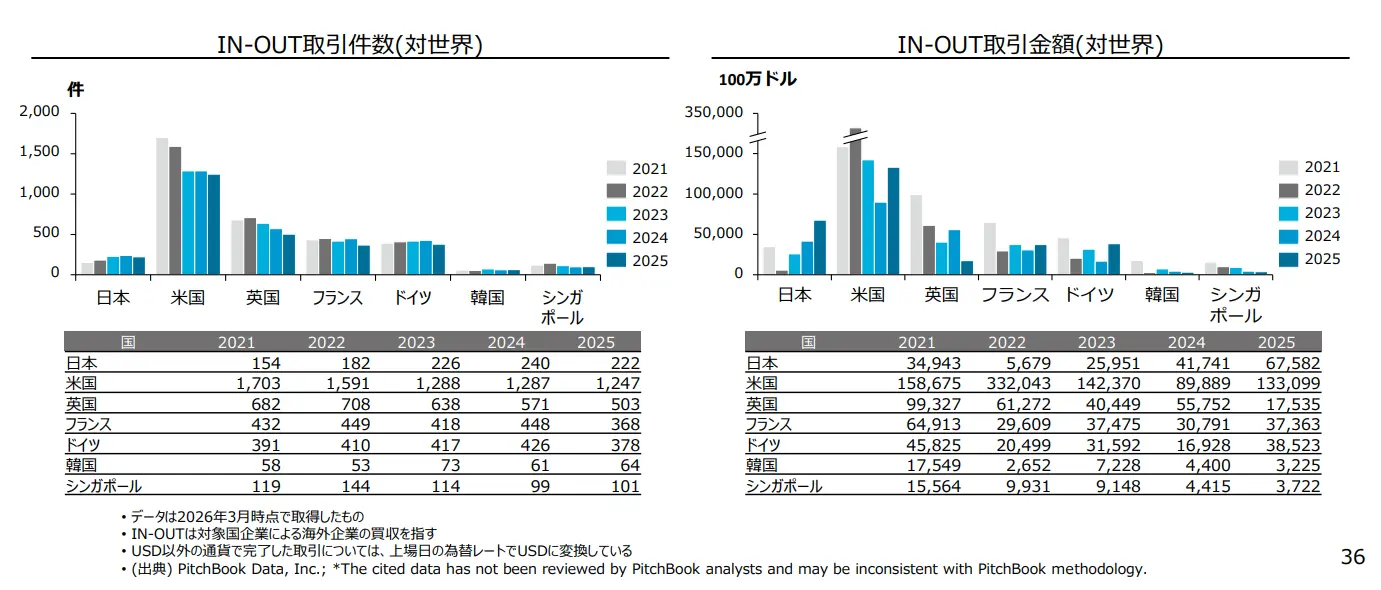

▲国家間のM&A取引状況(IN-OUT取引)(「スタートアップエコシステム調査2026(PDF形式:2,387KB)」p.36)

スタートアップの成長やExitを支えるM&A市場についても国際比較が行われた。

日本企業による海外企業買収(IN-OUT取引)は2025年に222件となり、韓国やシンガポールを上回った。一方で、米国の1,247件、英国の503件、ドイツの378件と比較すると依然として少ない。

取引金額では2025年に675億8,200万ドルとなり、2024年の417億4,100万ドルから大幅に増加した。

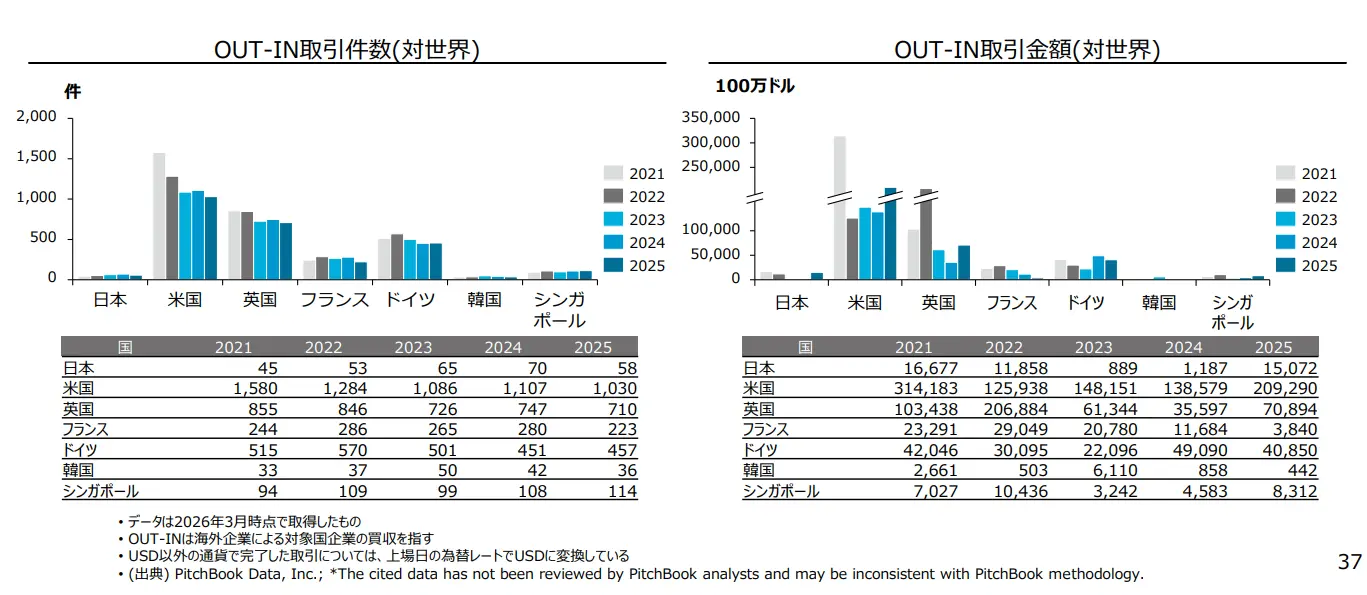

▲国家間のM&A取引状況(OUT-IN取引)(「スタートアップエコシステム調査2026(PDF形式:2,387KB)」p.37)

また、海外企業による日本企業買収(OUT-IN取引)は2025年に58件だった。米国の1,030件や英国の710件などと比べると規模は小さく、調査ではアジア諸国全体が欧米諸国と比較して少ない傾向にあることが示されている。

スタートアップの成長にはIPOだけでなくM&AによるExitの選択肢も重要である。今回のデータからは、日本においても国際的なM&A市場との接続をさらに強化する余地があることが読み取れる。

デットファイナンス 欧米との格差は依然として顕著

資金調達の手段としては、融資を中心としたデットファイナンスへの関心が高まっている。調査結果によると、日本のスタートアップにおけるデットファイナンスの調達額は増加傾向を示しているものの、2025年時点の調達額は16.4億ドルにとどまっている。米国の618億ドルや欧州の287.8億ドルといった規模と比較すると、その差は依然として大きい。日本のスタートアップ金融市場は着実な進展を見せているものの、欧米市場との間にはまだ大きな開きがある。

スタートアップ分布は東京一極集中型

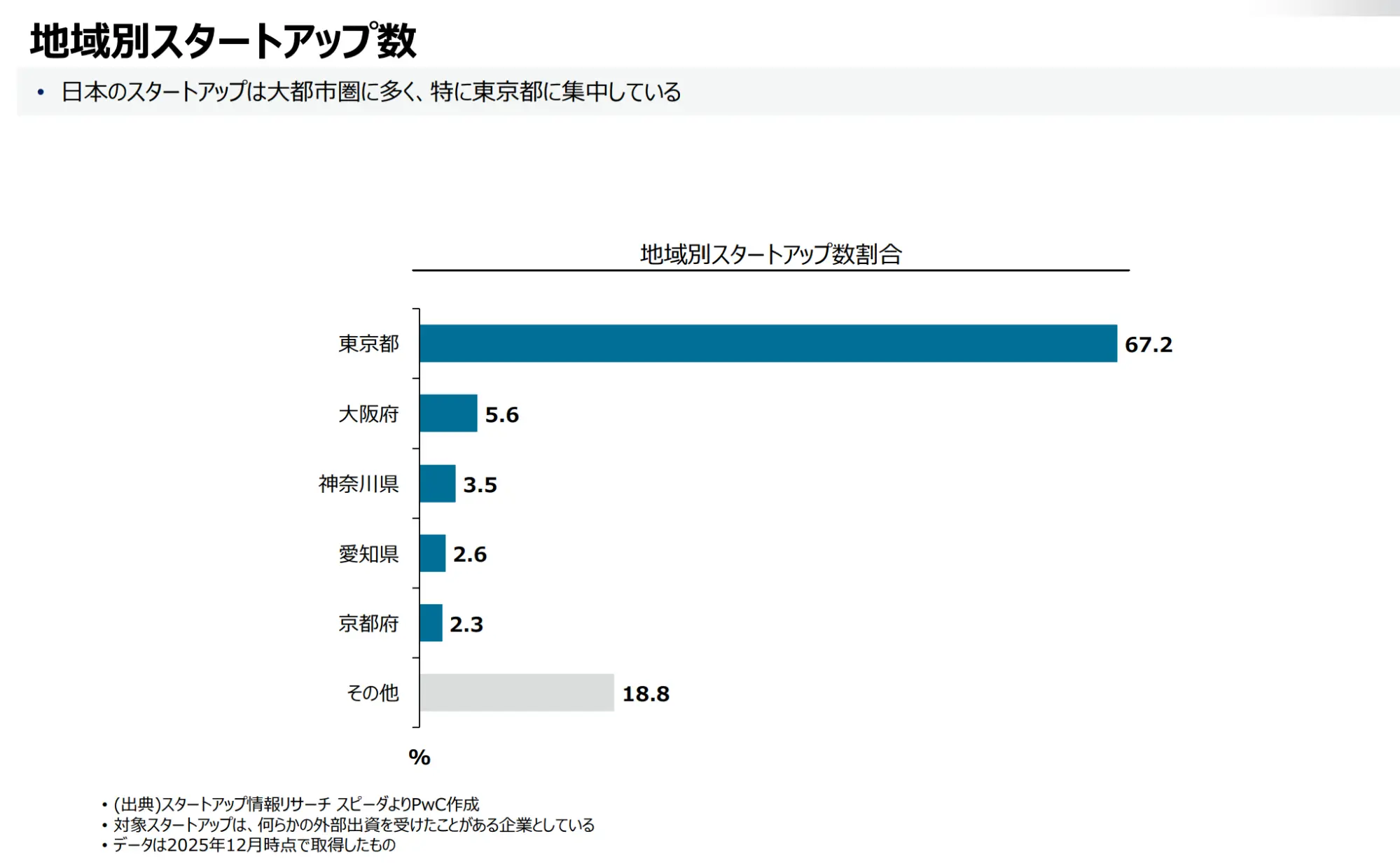

▲地域別スタートアップ数(「スタートアップエコシステム調査2026(PDF形式:2,387KB)」p.57)

地域別のスタートアップ分布を見ると、日本のスタートアップは依然として東京圏への集中が顕著である(調査報告書 p.56-57)。スタートアップ数の地域別割合では、東京都が67.2%と全体の約3分の2を占め、大阪府が5.6%、神奈川県が3.5%、愛知県が2.6%、京都府が2.3%で続く。調査でも「日本のスタートアップは大都市圏に多く、特に東京都に集中している」と指摘している。

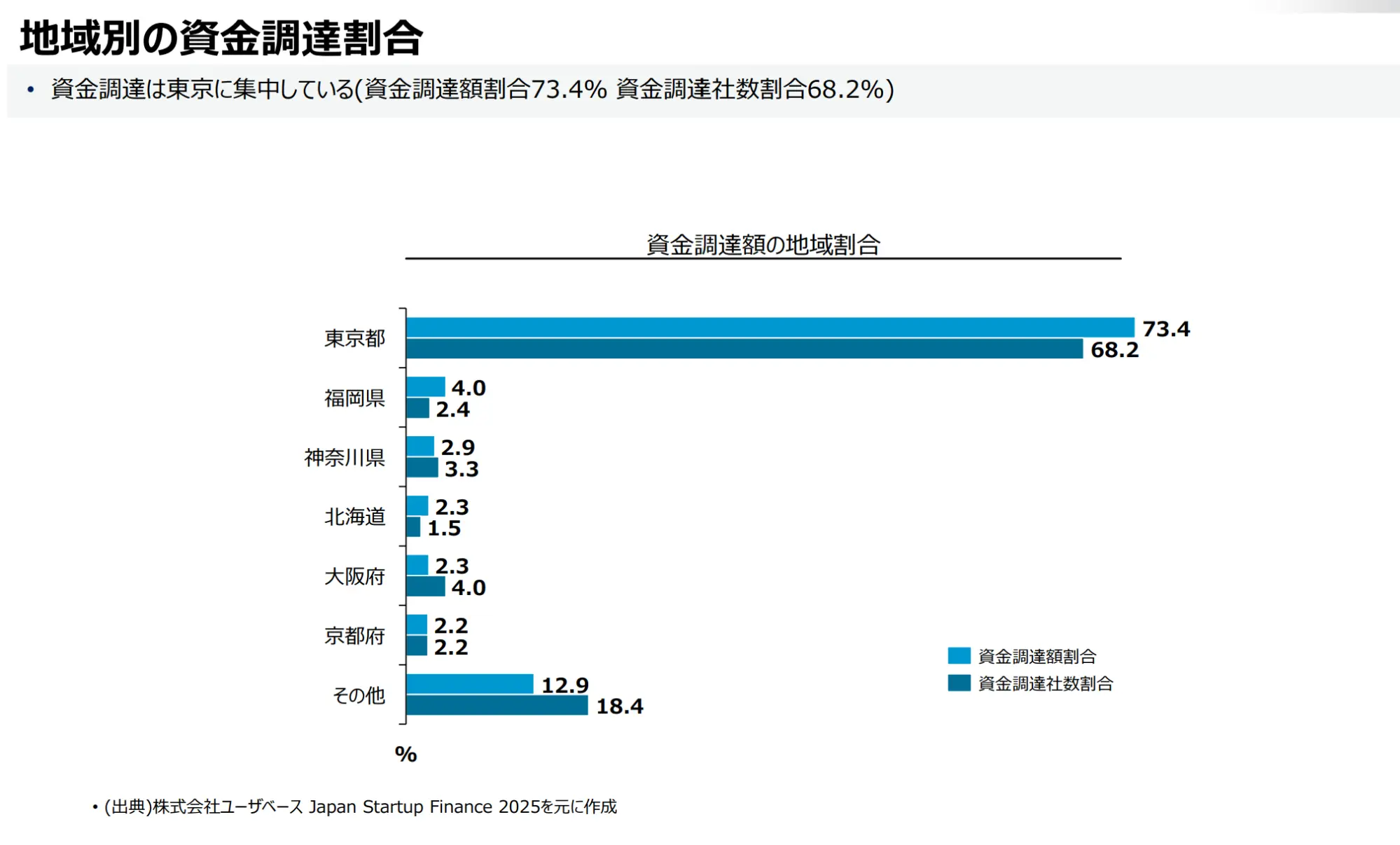

▲地域別の資金調達割合(「スタートアップエコシステム調査2026(PDF形式:2,387KB)」p.56)

資金調達の面ではさらに集中度が高い。資金調達額ベースでは東京都が73.4%を占め、資金調達を実施した企業数でも68.2%が東京都に所在する。東京都に続くのは福岡県(4.0%)、神奈川県(2.9%)、北海道(2.3%)、大阪府(2.3%)、京都府(2.2%)となっている。特に福岡県は企業数割合こそ高くないものの、資金調達額では全国2位となっており、スタートアップ集積地として存在感を高めている。

編集後記

今回の「スタートアップエコシステム調査2026」が浮き彫りにしたのは、日本のスタートアップ政策が確実に次なるフェーズへ移行したという事実だ。現時点でスタートアップはGDP25.69兆円、雇用創出59万人を超える規模にまで拡大し、日本経済を支える重要な柱の一つとなっている。今後、グローバル市場で競い合える企業の創出、先端技術分野への投資強化が戦略の焦点となるだろう。

(構成・取材・文:入福愛子)