FIREブームはなぜ始まった?「利回り4%」「生活費の25倍の元本」など、出回るノウハウと実現可能性は

新規事業やオープンイノベーションのプレイヤーやそれらを実践・検討する企業の経営者はTOMORUBAの主な読者層ですが、こうした人々は常に最新トレンドをキャッチしておかなければなりません。そんなビジネスパーソンが知っておきたいトレンドキーワードをサクッと理解できる連載が「5分で知るビジネストレンド」です。キーワードを「雑学」としてではなく、今日から使える「知識」としてお届けしていきます。

今回とりあげるキーワードは「FIRE」です。働き方やライフスタイルが多様化する昨今、FIREと言う言葉をよく聞くようになった方も多いでしょう。そもそもなぜFIREが日本で話題になり始めたのでしょうか。そして、FIREは現実的に実践可能なライフプランと言えるのでしょうか。本記事では「FIREの実践方法」ではなく、トレンドとしてのFIREを客観的なデータと共に解説していきます。

FIREとは経済的に独立して早期退職すること

FIREはFinancial Independence, Retire Earlyの略で、そのまま訳すと経済的に独立して早期退職すること、となります。

もう少し具体的に言うと、現役時代に資産を積み立てて、その資産運用で得た収益のみで暮らせるようになったら働くことを辞めることを指しています。

例えば、相続などで得た資産を運用に回して早期退職することも定義に当てはまりますが、一般的にFIREが指すのは、自身が仕事で稼いだお金で積み立てた資産を活用することです。

FIREブームの火付け役はとあるブログ

FIREがブームとなったのはピート・アデニー氏が投稿したブログがきっかけでした。アデニー氏は夫婦でソフトウェアエンジニアとして働いており、それぞれ6万7000ドル(約750万円)ほどの収入がありました。

夫婦は20万ドルの家を購入し、60万ドルの資産を形成した30歳の時に仕事を辞めます。ブログでは60万ドルの資産を利回り4%で運用することで、働かずとも日々の生活費が捻出できると書かれており、このライフスタイルが共感や憧れを呼び、世界的なミームへと発展しています。

参考ページ:Mr. Money Mustache: Blog

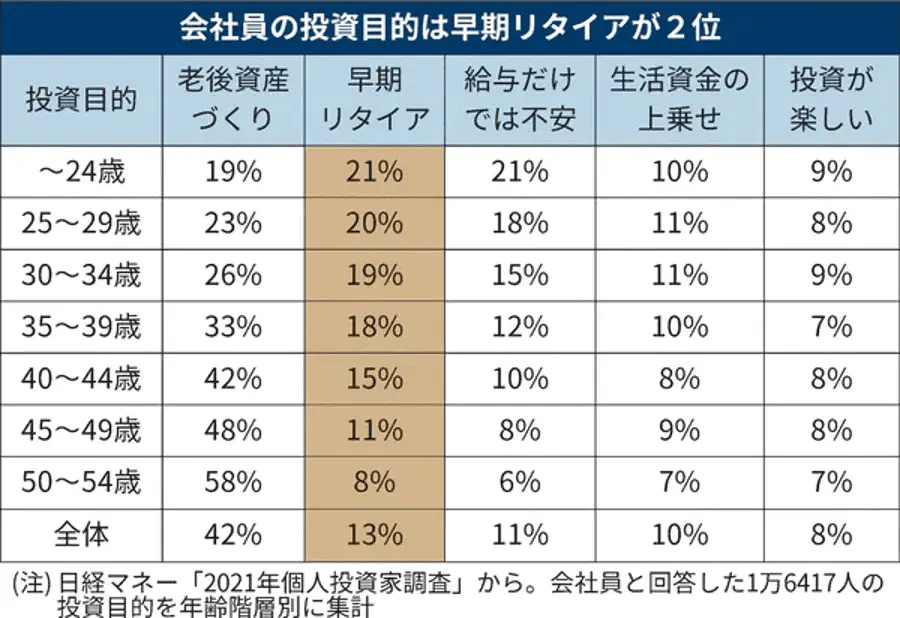

個人投資をする20~30代の会社員の約20%は「FIRE実現」が目的

海外から火がついたFIREブームは日本にも到来しています。書店ではFIREの実践本が数多く並んでいるのを目にした人も多いでしょう。

日経マネーが個人投資家を対象にしたアンケートでは、会社員の投資目的の2位は「早期リタイア」となっています。20~30代では20%前後が早期リタイアを目指していることがわかっており、若年層を中心にまさしくブームと言えるインパクトがあります。

単純計算ではFIREするために年間生活費の25倍の投資元本が必要

FIREを実践する方法は多くの書籍や実践ブログで紹介されていますが、概ね似たような内容となっています。

前述したアデニー氏は60万ドルを投資元本として、4%の利回りで得た金額を生活費にあてていますが、多くのFIRE解説コンテンツでもこの考え方を踏襲しています。利回り4%を生活費にあてるのであれば、逆に考えるとFIREを目指すために年間生活費の25倍の元本が必要だと言えます。

つまり、年間生活費が300万円必要なのであれば7500万円の元本を用意して利回り4%で運用すれば良いのです。

FIREを計画する上での落とし穴

仮に生活費の25倍の元本を用意できたとしても、いくつか落とし穴があります。まず、大前提となっている運用利回り4%が実現できる保証はどこにもないということです。

また、年間に必要な生活費は一生変わらないわけではないことを理解しなくてはいけません。結婚や子育て、老後など、家族の数やライフステージに応じてコストは変動します。

介護施設に入る費用だとか、厚生年金から国民年金に切り替わることで受け取れる年金額が変わってきたりだとか、考慮しておく要素は意外と多くあります。

「働く能力がある」ことがリスクヘッジに

働かずに収入を得ることができるのが魅力のFIREですが、解説してきたようにさまざまな変動要素やリスクがあることも事実です。何かしらの理由で利回りからの収入が得られなくなってしまった場合、再度働かざるを得なくなる状況もあるかもしれません。

そのような状況になったときに、働いていない期間が長すぎて仕事が得られないリスクが考えられます。元も子もない言い方かもしれませんが、本当の安定を求めるならば自身が働く能力を持ち続けることが最たるリスクヘッジになるでしょう。

【編集後記】もし年間300万円もらえたら?と想像してみる

もし年間300万円が働かずにもらえたらあなたならどうするでしょうか。筆者は趣味に多くの時間を使いながらも、社会的なつながりが欲しいので仕事も続けると思います。意外と仕事は全くしないと考える人は少数派なのではないでしょうか。当然ですがFIREにも向き不向きがありそうです。

FIREブームはライフスタイルの多様性を象徴するひとつのキーワードとなっていて、経済的な計画は大事だと広く知らしめてくれました。それだけでもFIREブームの功績は大きいかもしれません。

(TOMORUBA編集部 久野太一)

■連載一覧

第1回:なぜ価格が高騰し話題となったのか?5分でわかる「NFT」

第2回:話題の「ノーコード」はなぜ、スタートアップや新規事業担当者にとって有力な手段となるのか?

第3回:世界的なトレンドとなっている「ESG投資」が、スタートアップにとってチャンスである理由

第4回:課題山積のマイクロプラスチック。成功事例から読みとくスタートアップの勝ち筋は

第5回:電力自由化でいまだに新規参入が増えるのはなぜ?スタートアップにとってのチャンスとは

第6回:「46%削減」修正で話題の脱炭素。46%という目標が生まれた経緯と、潜むビジネスチャンスとは

第7回:小売大手がこぞって舵を切る店舗決済の省人化。「無人レジ」の社会実装はいつ来るか?