【資金調達手法カオスマップ公開!】イチから分かるスタートアップの資金調達、徹底解説――シード・アーリー期の起業家必見!

事業にはさまざまな要素がある。テクノロジーも、ビジネスモデルも、マーケティングも、それらを動かす「人」も、すべて重要な事業の要素だ。中でも不可欠な要素が事業資金である。どんなに優れたテクノロジーやビジネスモデルを持っていても、優秀な人材が存在していても、資金が枯渇すれば事業は続けられない。もちろん、資金があるだけで事業を興し、成長させられるわけではないが、会社の成長段階に応じて必要十分な資金がなければグロースさせ続けることはかなわない。

ところが、スタートアップの起業家は、テクノロジーやビジネスモデルについては卓越した知見や実行力を持っていても、事業資金の調達、いわゆるファイナンスについてはくわしくないことが多い。

具体的には、

「事業資金の調達にはどのような手段があるのか?」

「それぞれの手段のメリット・デメリットはなにか?」

「会社のタイプや成長ステージごとに、どんな調達手段が向いているのか?」

「資金の出し手にはどんな人がいるのか?」

「いくらぐらいの資金が集められるのか?」

といった点について、最初からある程度の知識を持っている起業家はほとんどいないといっても過言ではないだろう。

そこで本記事の前半では、主にシード期、アーリー期のスタートアップ起業家が知っておきたい資金調達手法のポイントについて解説していく。まず、資金調達全般の概要をざっくりと掴んでいただきたい。その上で、記事後半では、いま注目を集めている資金調達手法、「株式投資型クラウドファンディング」を紹介する。(以下、クラウドファンディングは「CF」と略記)。

2015年に誕生したばかりで歴史の浅い「株式投資型CF」は、まだまだ知名度は低いものの、特にシード期、アーリー期のスタートアップに適した資金調達手法として、今後急速な利用の伸びが見込まれている。ぜひ本記事から、持続的な成長に向けた資金調達のヒントを得ていただきたい。

▲シード期~アーリー期のスタートアップが利用できる代表的な資金調達手法カオスマップ

増勢が続くスタートアップの資金調達

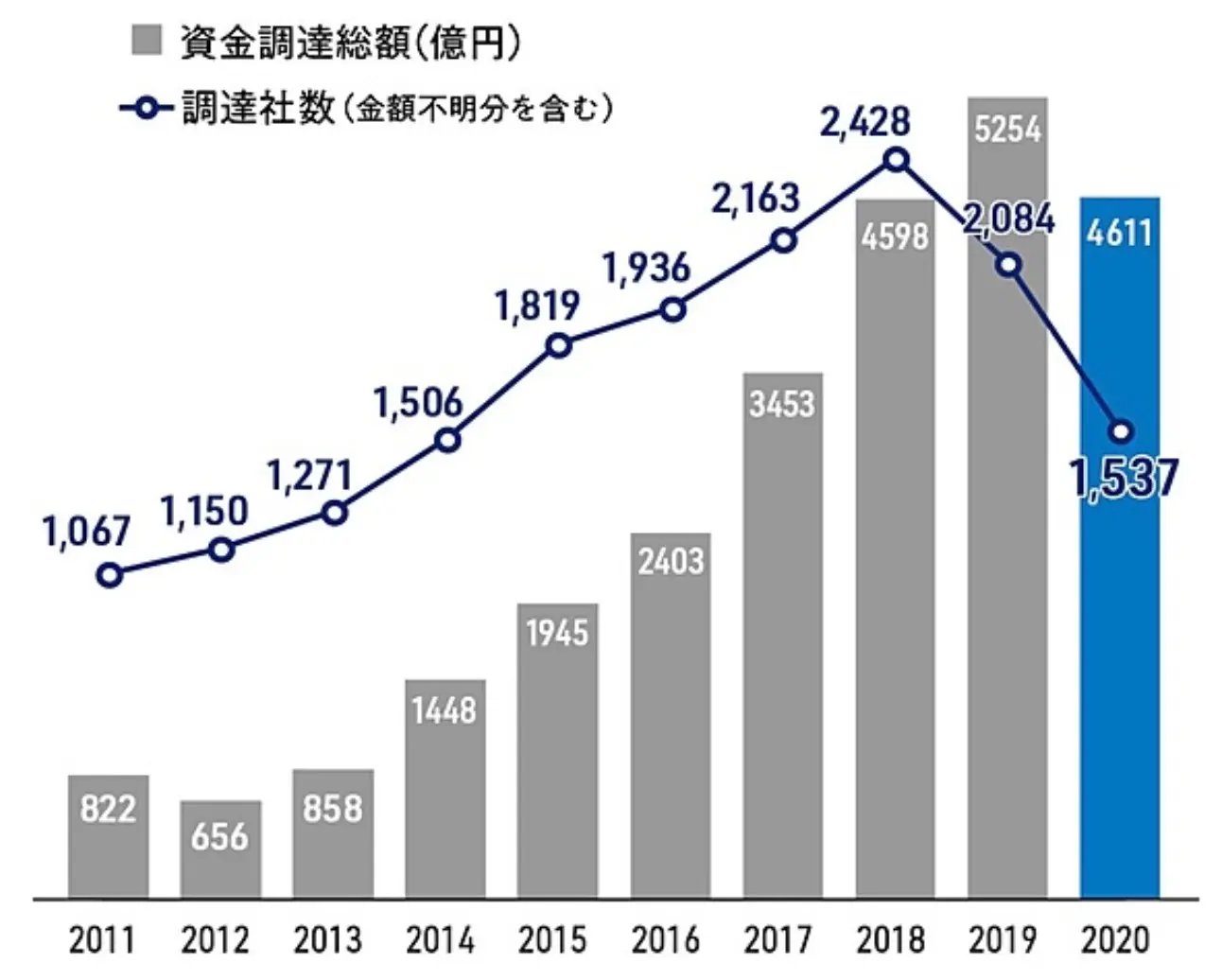

『Japan Startup Finance』(INITIAL調査)によれば、スタートアップの資金調達社数や調達額はほぼ一貫して増え続けてきた。

▲国内スタートアップ資金調達額・調達社数推移(出典:2020年「スタートアップ調達トレンド」の全て)

調達社数は2011年の1067件から2019年には2084件と、約2倍に増加している。また、調達金額は直近のボトムであった2012年の656億円から2019年には5254億円と、約8倍に増加している。

ところが、2020年になると、調達社数は1537件、調達金額は4611億円と一転して減少している。これは、いうまでもなくコロナ禍の影響による経済活動全般の停滞によるものであろう。ただし、調達社数の減少割合ほど調達金額は減っていないことから、1社当たりの調達金額が増加し大型の調達が増えていることがわかる。

また、2019年と2020年の資金の提供主体を比較すると、事業会社が大きく伸びていることがわかる。それらの背景には、スタートアップの資金調達環境における2つの動向が見て取れる。

1つは、以前から取り組まれてきた既存企業のDX(デジタルトランスフォーメーション)推進が、コロナ禍での劇的な環境変化により、一気に加速されるようになったことだ。速度感あるDX推進を求めて、自社内での事業開発よりも、スタートアップとの事業連携、資本提携(CVCを含めて)を選択する大企業が、増加していると思われる。

もう1つは、コロナ対応のための金融緩和、財政支出によるいわゆる「カネ余り」である。実体経済とやや乖離しているようにも思えるような上昇の株式市場と同様に、豊富な緩和マネーが、スタートアップ投資にも流れ込んでいると考えられよう。

これらの背景により、資金の出し手側は、コロナ禍でも積極的に投資先を求めていると推測できる。そしてこの流れは当面は続きそうだ。ワクチンの普及などにより、2021年後半から来年にかけて経済活動が徐々に元に戻るようになれば、調達件数、調達金額ともに再び増加するものと思われる。現在は、それを見越して資金調達の準備をしておくのにぴったりの時期だといえよう。

資金を調達するための3つの方法を解説

企業の資金調達には、大きくわけて「デットファイナンス」「エクイティファイナンス」「アセットファイナンス」の3種類がある。

デット(debt=負債)ファイナンスは、簡単にいえば”融資を受けること”であり、得られた資金は貸借対照表の「負債の部」に計上される。また、エクイティ(Equity=株主資本)ファイナンスとは、”株式を発行して出資を受けること”で、得られた資金は原則として貸借対照表の「純資産の部」に計上される。

一方、アセットファイナンスとは、企業が保有する資産、または資産から生み出されるキャッシュフローを背景にしたファイナンスで、通常、多くの資産を持たないスタートアップには、あまり関係がない。

そこで本項目では、デットファイナンスとエクイティファイナンスについてくわしく紹介していく。

▲一般的な資金調達手法一覧 (オレンジ色は、シード~アーリー期に適した手法)

●デットファイナンス

・デットファイナンスとは

融資を受けることであり、内容的に難しいことはない。まとまったお金を借りて、毎月決められた元本額に利息を乗せて返済していくだけだ。事業資金の場合、返済期間は通常5年程度となるが、返済期間1年以内の短期融資を1年ごとに借り換えていくこともある。

融資をする主体を「債権者」という。債権者が融資をする目的は、利息を受け取ることとなる。債権者が受け取れる利益は、エクイティファイナンスにおいて出資者が受け取れる利益より通常少ないが、その代わり、出資者よりも優先して返済を受けられることになっている。

・デットファイナンスの提供者

債権者となるのは、日本政策金融公庫などの「公的金融機関」、またはメガバンクや地銀、信用金庫などの「民間銀行」、あるいは、経営者の親族、友人などの個人だ。

ただし、事業的な裏付けや資産的な裏付けがほとんどないスタートアップは、信用力が低いため民間金融機関が独自におこなう融資(プロパー融資)は受けにくい。そのため、公的な資金を提供する日本政策金融公庫の創業・開業用の融資、あるいは地方自治体、民間の金融機関、信用保証協会が連携して提供される融資制度(「制度融資」と呼ばれる)が利用されることが一般的だ。

なお、融資でありながら株主資本とみなされる、デットとエクイティの中間のような性格を持つ「資本性ローン」(資本性劣後ローン)という商品もあり、日本政策金融公庫などが扱っている。

●エクイティファイナンス

・エクイティファイナンスとは

新規で株式を発行して出資者に譲り渡し、対価として出資を受けるのがエクイティファイナンスだ。エクイティファイナンスで得られた出資金は、資本金などとして貸借対照表の純資産の部に計上される。

出資金は借金ではないので、返済の必要がない。そのため長期間安定した資金として利用できることがメリットである。また利息を支払う必要もないが、場合によっては配当金の支払いが求められることがある(株主総会で決議されない限り義務ではない)。

出資金の返済も利払いもないのに、どうして出資をしてくれるのかといえば、出資者は将来の株式の転売(M&A、あるいはIPOによる株式市場での売却)に、出資額より高く売って、売買利益(キャピタルゲイン)を得ることを出資の目的としている。転売により利益を得ることを「イグジット」という。「出資=イグジットが目的」が原則である。

・エクイティファイナンスの提供者

出資をしてくれるのは、ベンチャーキャピタル(VC)、事業会社、事業会社が主催するコーポレート・ベンチャーキャピタル(CVC)、金融機関、エンジェル投資家、経営者の知人、などがある。さらに、ここに最近加わったのが、本記事の後半で登場する「株式投資型CF」というわけだ。

※シード期~アーリー期のスタートアップの資金調達手法、および調達額の目安をまとめると、下記のようになる。

各資金調達手法のメリット・デメリット

▲シード期~アーリー期のスタートアップが利用できる代表的な資金調達手法カオスマップ

シード期~アーリー期のスタートアップが利用できる代表的な資金調達手法、またその資金の提供主体のそれぞれについて見ていこう。

●エンジェル投資

エンジェル投資とは、富裕層などの個人の投資家が、余裕資金でエクイティ出資することを指す。エンジェル投資家は、主に、将来にイグジット(M&AやIPO)をしたときのキャピタルゲインを得ることを目的とするが、VCなどと違い、経済的な理由のみではなく、スタートアップの事業内容や経営者の理念や価値観に共鳴して出資してくれることもある(経済的メリットを無視するわけではない)。場合によっては、イグジットせず、株主でありつづけて配当金を受け取り続けることもある。なお個人なので、出資金額はさほど多くない。

・メリット

まだプロダクトがなかったりサービスを開始していなかったりする起業のごく初期段階をシード期と呼ぶ。シード期は、その後会社がどうなるか予測がつかず、リスクが高すぎるため、経済的な観点だけから出資を決めるVCは、エクイティ出資ができないケースも多い(シード期に出資するVCもある)。しかしエンジェル投資では、投資家個人の価値観と一致する、社会的に意義が高い事業内容であるといった、いわば理念的な共感により、シード期でも投資をしてもらえる可能性があることがメリットとなる。

また、エンジェル投資家は、自ら起業して成功している現役の起業家や、イグジットを成功させた起業家が多いため、いわば「経営の師」としてさまざまなアドバイスが受けられることが多く、事業につながりそうなさまざまな人の紹介を受けられるなど、人脈を広げてもらえる可能性もある。こういった点もメリットだといえよう。

・デメリット

エンジェル投資のデメリットだが、エンジェル投資家は数が少なく、また事業として投資しているわけではないので、そもそも知り合って投資を依頼できる機会を得ることが難しいという問題がある。また、知り合えたとしても、エンジェル投資は、個人的な関心や共感を重視して投資をすることが多いため、その関心や共感を得られるかどうかがはっきりしないということもある。

また、契約書などは巻くにしても、あくまで個人的な関係がベースとなる出資のため、人間関係がこじれたときなどは、トラブルとなることもある。さらに、出資者=株主はその出資額に応じて、いわば会社のオーナーとなり経営支配権の一部を持つため、株主総会への参加や議決をはじめ、株式としてのさまざまな権利を行使されることになる。つまり、経営に口出しされる(可能性が生じる)ということだ。これはメリットであげた「経営の師」となるということの裏返しだが、経営者が出資者の意向を無視して自由気ままな経営はできなくなるという面はある。

●ベンチャーキャピタル(VC)

スタートアップ企業へエクイティ出資し、その資金を用いて事業が成長し企業価値が高まった後に、イグジット(M&AやIPOによる株式の売却)でキャピタルゲインを得ることを目的とするのがVC投資だ。そして、そのVC投資を事業としておこなっている企業が、ベンチャーキャピタル会社である。

VCは、出資者から集めた資金でファンドを組んで、そのファンド資金をスタートアップに出資する。ファンド自体の存続期間は通常10年なので、10年以内でのイグジットを目指す。VCのエクイティ出資は、スタートアップの成長段階に応じて何度かおこなわれることが一般的であり、ファイナンスの段階は「投資ラウンド」と呼ばれる。通常、以下のように分類される。

・シードラウンド(シード期)

・シリーズA(アーリー期)

・シリーズB(ミドル期)

・シリーズC(レイター期)

また、レイター期の成長が長く続けば、シリーズD、シリーズE…と、投資ラウンドが続くこともある。

・メリット

エクイティ出資は融資と違って返済のない安定資金であり、また、ラウンドが進んで、出資するVCが増えれば、融資よりも多額の金額を調達することができる。一方、VCが過去に出資した企業から、取引先となりそうな企業があれば紹介してもらえたり、成長に向けた経営のアドバイスをしてもらったり(いわゆる「ハンズオン」)することもメリットとなる。

・デメリット

VC投資はイグジットを前提とした投資だ。投資ラウンドが進むにつれて、投資額を増やしながら、事業をグロースさせ、企業価値を高めていき、最終的にはイグジットを目指すというのが、VCの考える出資ストーリーとなっている。VCからの出資を受ければ、基本的にそのストーリーに沿った企業運営が求められ、そこから外れることは許されない。

通常は10年がVCファンドの存続期間となる。そのため、スタートアップの経営者は、長くても10年以内にイグジットをさせる道義的、心理的な義務が生じる。もしイグジットできない場合は、株式買い取りが求められるという契約になっていることも多い。VCから出資を受ける際は、このように、将来にわたる経営の道筋が確定させられることに、注意したい。

また、出資者=株主であり、経営面にかんしてVCが口を出してくることもあるなど、経営の自由がある程度制限されることは、エンジェル投資の場合と同じだ。さらに、将来にM&AやIPOでのイグジットが成功した場合、VCは出資分に応じた利益を得るが、その分創業経営者の取り分が減っている、という見方もできる。

●コーポレート・ベンチャーキャピタル(CVC)

一般の事業会社が、会社の資金でファンドを作って運営するVCをコーポレート・ベンチャーキャピタル(CVC)と呼ぶ。事業会社がスタートアップに直接出資する(スタートアップの株式を譲り受ける)資本提携の場合とは異なり、あくまでVC事業としての出資になる。CVCも基本はVCなので、メリットやデメリットなどはVC会社がおこなうVC投資と、基本的に共通している。

ただし、CVCの場合、イグジットによる経済的なメリットよりも、事業連携や事業シナジーが求められる面がある点が特徴である。そのため、スタートアップとしては事業での共創ができそうな事業会社のCVCを選ぶと、大きなメリットが得られやすい。

・メリット

CVC運営会社の事業によっては、事業シナジーが得られる。一般的には、CVC側もシナジーを期待して投資するケースが多い。また、事業会社が持つ設備やインフラなどの経営資源や顧客基盤、販売チャネルなどの経営資源を活用させてもらえることは、経営資源が乏しいスタートアップにとってのメリットであろう。

さらに、知名度のある事業会社のCVCから出資を受けたとなれば、そのこと自体がスタートアップの信用力を向上させることになり、他のVCなどからの出資を受けやすくなることもある。

・デメリット

大企業の出資を受けることで、その企業グループの一員とみなされるような色がつくという面はある。たとえば、A社のCVCから出資を受けると、A社の競合となるB社とは取引がしにくくなる、といったことである。

また、CVCの主体となる事業会社によっては、かなり細かいところまでコントロールしようとするケースもある。通常のVC出資に比べて、経営の自由度が大きく損なわれる場合もあるので、事前によく調べておくことが必要だ。

●公的金融機関(日本政策金融公庫)

公的(政府系)な金融機関のひとつ。

・メリット

民間銀行では融資が難しい創業まもない企業や個人に対しても融資をしてくれることが最大のメリットだろう。創業期のための融資商品が複数揃え得られており、状況に応じて選ぶことができる。また、通常、民間銀行からの融資に比べて金利水準が低い。

・デメリット

比較的、審査に時間がかかる(通常、1か月程度)。デットファイナンス全般に共通することだが、一定期間ごとに返済をしていくため、利用できる資金がだんだん減っていく。借り換えなどができることもあるが、会社の状況によっては断られることもある。また、特別な事情がある場合(返済が滞った場合など)には契約上、一括返済が求められることもある。この不安定性がデットファイナンスのデメリットだ。

さらに、通常、経営者の個人保証を求められ、会社の経営が頓挫して返済できなくなると経営者個人での返済を求められることにも留意しておきたい。

●創業補助金・助成金

政府や自治体が、創業に必要な費用の一部を補助または助成してくれる制度。東京都の創業助成事業の場合は、助成限度額100万円~300万円、助成率3分の2以内となっている。

・メリット

原則的に、返済や利息支払いの必要がない。

・デメリット

あくまで、使った経費の一部が補填されるものであり、自由に使える資金ではない。申請要件があり、受けられる会社は限定される。また要件に合致してもさらに審査があり、申請しても必ず受けられるとは限らない。さらに申請手続には、かなりの手間と時間がかかる。

●市中銀行

ここでは、メガバンク、地方銀行、信用金庫などを、「市中銀行」と呼ぶ。市中銀行からの融資には、おおまかにわけると、自治体・保証協会・民間銀行が協調しておこなう「制度融資」と、保証協会の保証を得ておこなう「保証協会付き融資」、そして、銀行の融資判断だけでおこなう「プロパー融資」とがある。

シード期~アーリー期のスタートアップ企業がプロパー融資を受けることは難しく、最初は制度融資、次に保証協会付き融資と進むのが一般的。ミドル期やレイター期になると、プロパー融資の可能性もある。

・メリット

創業専用の制度融資なら、シード期から受けられる。債権者は経営権とは関係ないため、経営に口を出されることがない。

・デメリット

制度融資は、金額が比較的少額である。その他は、日本政策金融公庫のデメリットとほぼ同じだ。

●株式投資型CF

CFの仕組みを用いて、不特定多数の個人から少額のエクイティ出資を募る方法。メリットやデメリットを含め、くわしくは次項目で説明する。

注目を集める資金調達手法、「株式投資型CF」

日本にはじめてクラウドファンディング(CF)が登場したのは、約10年前。いまではすっかりおなじみになり、実際に利用したことのある人も多いだろう。ただし、CFにもさまざまな種類があり、主に出資を募る企業側の目線からまとめると、以下のようになる。

●購入型CF

企業や個人が開発、実施したいプロダクトやサービスを告知して、出資金が集まれれば、プロダクトやサービスの開発、実施をするしくみ。出資者にはリターンとして製品や、サービスの利用権などが提供される。企業側には、どれくらいのニーズがあるのかわからないようなプロダクトやサービスについて、ニーズを確認しながら開発、実施できるメリットがある。

●寄付型CF

企業、個人、団体などがおこなう社会貢献活動などの資金について寄附を募るしくみ。出資者にはリターンはないか、あってもお礼の手紙や活動報告資料などにとどまる。

●融資型(貸付型)CF

不特定多数の資金提供者から集めた資金を、まとめて企業などに融資するしくみ。通常、直接融資を受けるのではなく、匿名組合が組織され、組合から融資される形となる。金融機関からの融資が受けられないような場合でもデットファイナンスができることがメリット。「ソーシャルレンディング」と呼ばれることもある。

●ファンド型CF

新規事業の立ち上げなど、比較的ハイリスク・ハイリターンの事業に出資するファンドを組成され、不特定多数の資金提供者からの出資金を集めて、ファンドが事業などに投資するしくみ。

●株式投資型CF

上記の従来からあったしくみに加えて、2015年に新設されたのが「株式投資型CF」だ。株式投資型CFとは、簡単にいえば、非上場企業が不特定多数の個人からエクイティ出資を受けられるしくみである。「一般の個人投資家が非上場企業の株を買えるしくみ」といってもいい。企業からすると、「疑似IPO」と呼べるような性格を持つ。

企業が将来イグジットをすれば、投資家(出資者)は、大きなリターンが得られる可能性がある反面、事業が行き詰まれば大きな損失となる危険もある。

※株式投資型CFのメリット・デメリット

シード期~アーリー期のスタートアップにとって、株式投資型CFの意義は、従来のデットファイナンスやエクイティファイナンスと比べても、比較的多額の資金(最高1億円まで)が、比較的短期間で集められることだ。

だがそれだけはなく、CFにより出資を募ること自体が、広く世の中に自社事業をアピールし認知度を向上させるきかっけになることにも注目したい。これまでになかったような新規市場を開拓したり、新規性の高いプロダクトや優れた理念に基づいたサービスを提供したりする場合は、購入型CFや寄付型CFなどと同様、その理念や新規性に共感、興味をもって投資をしてくれる投資家の資金を集めることができる。いわばファンが株主にもなってくれるということだ。この点は、他のエクイティファイナンスには見られないメリットであろう。またエンジェル投資と同様に、シード期でも資金調達が可能な点もメリットとしてあげられる。

反面、株式投資型CFを実施すれば、少なくとも数百人が新規株主となるため、株主総会を中心に、株主の管理に手間がかかることは、規模の小さいスタートアップには負担が大きく、デメリットだといえよう。多数の株主の存在が、M&Aイグジットの際には支障となることも考えられる。さらに、クラウドファインティング会社に支払う手数料が必要である点も、留意しておきたい。

株式投資型CFは歴史の浅い制度であるがゆえに、現時点ではイグジット事例が少なく、それが投資家側にも企業側にも二の足を踏ませている面もある。この点について、2021年2月18日の『日本経済新聞』において、株式投資型CFによる資金調達について、その金額の緩和策が金融庁のワーキンググループで検討されていることが報道された(※出典:「投資型CFの発行緩和案 金融庁、単独で1億円未満まで」/日本経済新聞)。

現状は、株式投資型CFとそれ以外の私募債などの資金調達額と合わせて1年間で1億円未満と定められているものを、株式投資型CFだけで1億円未満とするという内容だ。金融庁でも資金調達の積極化の一環として、株式投資型CFを推進する方向で考えられており、こういった点が緩和されれば、利用を検討する企業もさらに増えるだろう。

株式投資型CFが向いているスタートアップとは?

株式投資型CFは、これまでになかったエクイティファイナンスの手段として、その可能性を広げるものだ。しかし、「単にVCからの出資が受けられないから株式投資型CF」というように、消極的に選択されるべきものではないと考えられる。それは、繰り返しになるが、株式投資型CFが他のエクイティファイナンスより優れている点として、単なる出資者ではなく、ファンでありかつ出資者でもあるような株主を集められるという特徴があるからだ。

その意味で、純粋なBtoB事業よりは、BtoCあるいは、BtoBtoCといった個人に届くビジネスを展開しているスタートアップや、社会課題解決などの理念先行型のスタートアップは、株式投資型CFを積極的に選択することのメリットが大きいといえそうだ。もちろん、純粋にファイナンス上の理由として、VCからの出資を受けながら、さらなる資金需要を満たすために株式投資型CFの利用を検討してもまったく問題ない。

▲特設LPにて、株式投資型CFについての特集記事を随時公開中!シード・アーリー期の起業家必見!

記事の冒頭で触れたように、事業をグロースさせていく上で、いかに資金調達するかは重要な要素だ。そのために活用できる手段が増えることは、多くのスタートアップ、起業家にとって喜ばしいことであろう。ぜひ、今後の株式投資型CFの活性化に期待していきたい。

また、3/11(木)19時から、株式投資型CF 支援を行うCAMPFIRE Angelsによる、資金調達戦略としてクラウドファンディングをどのように活用するかを紹介するオンラインイベントが実施される。概要は以下のようになりますので、ぜひご視聴ください。

【3/11 (木)19:00~ 生配信】

ECF LIVE VOL.03 ~スタートアップの資金調達戦略としてのクラウドファンディング~

<CAMPFIRE代表取締役 家入一真 登壇>

▼参加申込は以下から▼

https://ecf-live-vol3.peatix.com/

(編集:眞田幸剛、文:椎原よしき)

▼株式投資型CF 支援を行うCAMPFIRE Angelsへのお問合せはこちらから▼