スタートアップ投資契約ガイドライン増補版(令和7年)にみる、日本のスタートアップ投資実務の現在地

2025年、経済産業省はスタートアップ投資契約ガイドライン「我が国における健全なベンチャー投資に係る契約の主たる留意事項」の増補版(令和7年)を公表した。2018年(平成30年)の策定、2022年(令和4年)の改訂を経て、約3年ぶりの大幅アップデートとなる。本稿では、増補版および参考資料をもとに、今回の改訂の背景・焦点・実務的ポイントを整理しつつ、日本のスタートアップ・エコシステムの課題と今後の方向性を読み解く。

※出典:スタートアップ投資契約ガイドライン (METI/経済産業省)

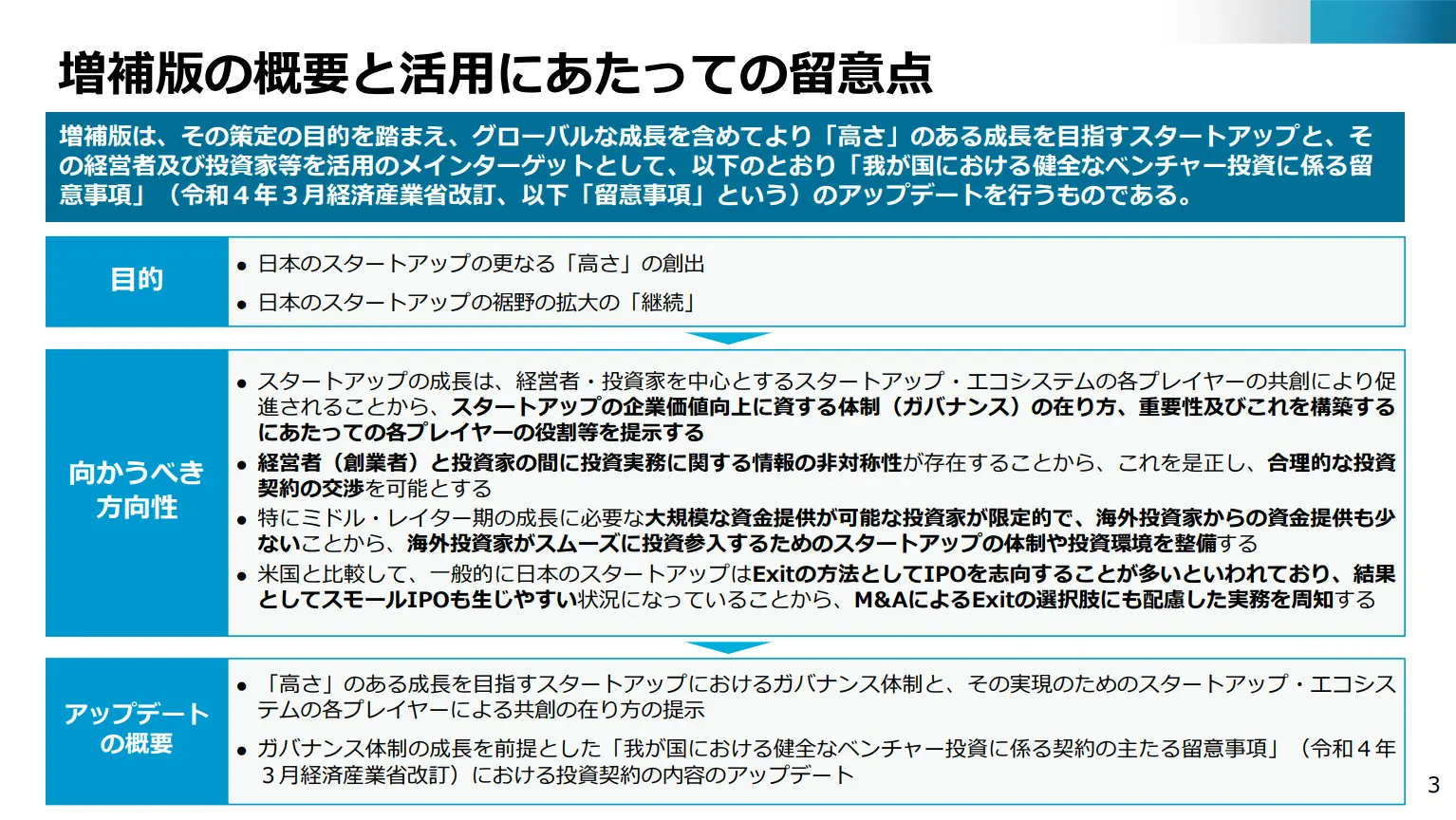

ガイドライン増補版が策定された背景

経産省は今回の改訂目的を、「高さ(大きな成長)と継続(裾野の広がり)を同時に実現する投資契約実務のアップデート」であると明確に示している。これは単なる契約条項の整備ではなく、スタートアップの成長を生み出すエコシステム全体を再設計する、本質的な課題に踏み込むものだ。

今回の増補版が策定された背景には、大きく以下の3つの文脈がある。

① スタートアップ数・投資額の急増と、ユニコーン創出への期待の高まり

この10年で日本のスタートアップ数は右肩上がりに増加し、投資市場も数千億円規模へと拡大した。グローバル展開を果たす企業も現れ、日本発ユニコーンの誕生はもはや例外ではない。一方で、ユニコーン予備軍となる「高さ」を持つ企業の絶対数は依然として少なく、特にシリーズB〜Cの成長段階におけるガバナンス・資金供給・契約実務の未整備が課題として指摘されていた。

② 投資家の多様化(CVC・事業会社・海外投資家)に伴う契約慣行の複雑化

近年はVCだけでなく、CVC・PE・海外投資家・金融機関系ファンドなど投資主体が多様化している。それに伴い、契約条項の考え方の違いや海外スタンダードとのギャップ、スタートアップ側の理解不足などの課題が顕在化していた。

③ ガバナンスを軽視した急成長モデルの限界

急成長を求められるスタートアップでは「スピード優先」の文化が根強く、ガバナンス設計が後回しになりがちだった。しかし近年、不正会計やハラスメント、情報管理の不備など、ガバナンス不全が成長を阻む事例が国内外で増加。「成長に資するガバナンス」への注目が高まっている。

増補版では、スタートアップの成長は経営者・投資家・エコシステムのプレイヤーの「共創」によって促進されるとし、その前提として、企業価値向上に資する体制(ガバナンス)の在り方と、それを構築する上で各プレイヤーが果たすべき役割を提示している。また、経営者と投資家のあいだに存在する情報の非対称性を是正し、合理的かつ健全な投資契約の交渉・締結を可能にすることも、今回のアップデートの重要な目的として位置づけられている。

さらに、日本ではミドル〜レイター期に必要な大規模な資金供給が限定的であること、海外投資家からの資金流入がまだ少ないこと、そして米国に比べてIPO依存度が高くM&Aを活用したExitが十分に広がっていないことが整理されている。こうした課題を踏まえ、増補版は海外投資家も参加しやすいガバナンス水準の確立や、Exitの多様化につながる投資環境整備まで視野に入れている。

つまり今回の改訂は「契約時のチェックリストの提示」にとどまらず、スタートアップが持続的に成長し、グローバルに戦える企業へと進むためのガバナンスモデルを示し、プレイヤーの行動をアップデートする指針といえる。

増補版で強調された4つの要点

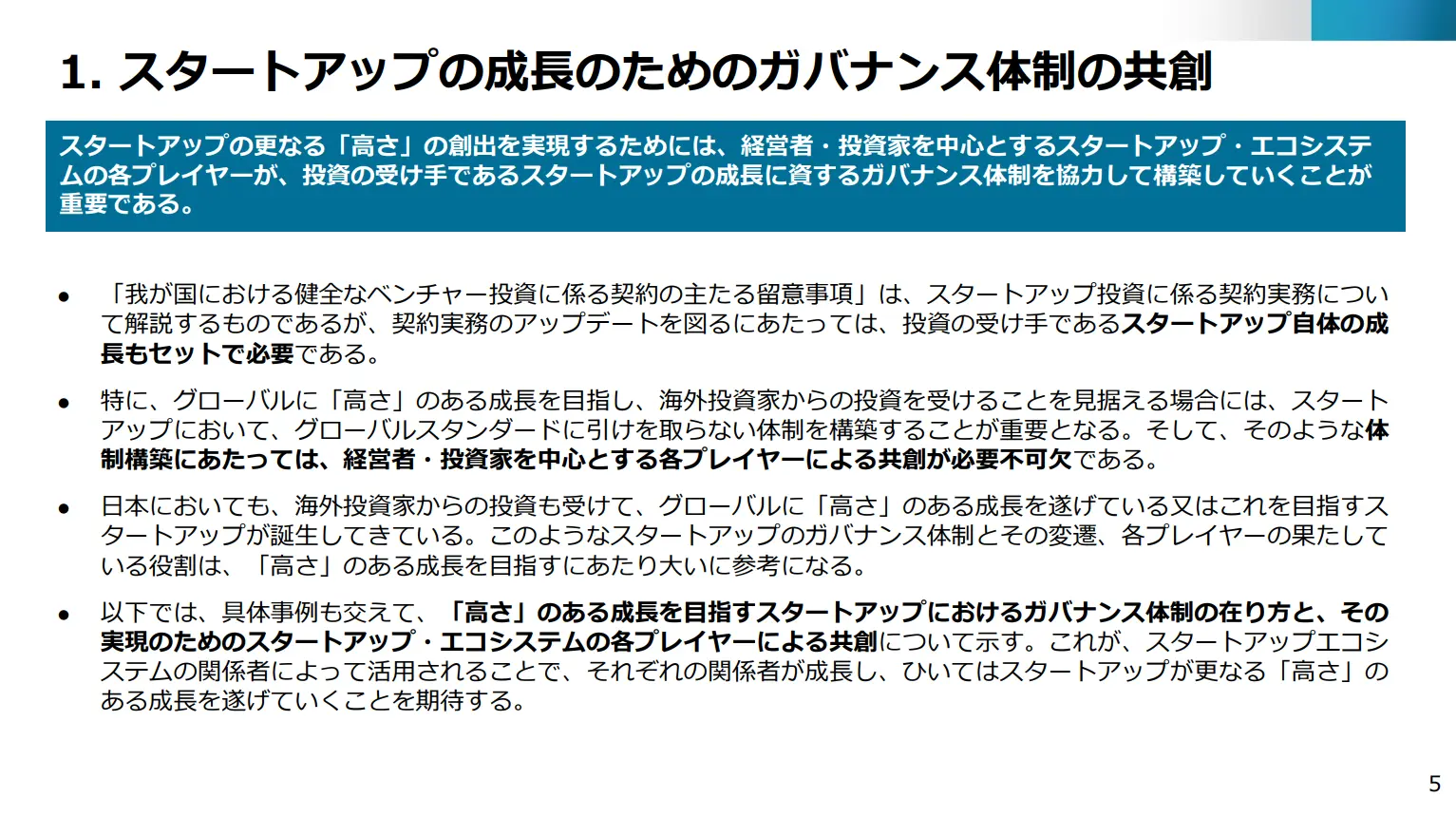

① 成長のためのガバナンス体制を「共創」するという発想

スタートアップの更なる「高さ」を生み出すためには、ガバナンス体制をスタートアップ単体で整えるのではなく、経営者・投資家を中心としたスタートアップ・エコシステムの各プレイヤーが「共創」していくことが重要だと示されている(p.5)。

今回の増補版は、投資契約実務を解説するだけでなく、投資の受け手であるスタートアップ自体の成長をセットで考えることを前提とする。特に、グローバルに「高さ」のある成長を目指し、海外投資家からの出資を受けることを見据えるスタートアップにとっては、グローバルスタンダードに引けを取らないガバナンス体制を構築することが不可欠であり、そのためには経営者と投資家をはじめとする各プレイヤーの協働が欠かせない。

日本でも既に、海外投資家からの投資を受けてグローバルに成長している、あるいはそれを目指すスタートアップが登場しており、そうした企業のガバナンス体制とその変遷、各プレイヤーの役割は、今後のスタートアップにとって重要な参照事例になると位置づけられている。

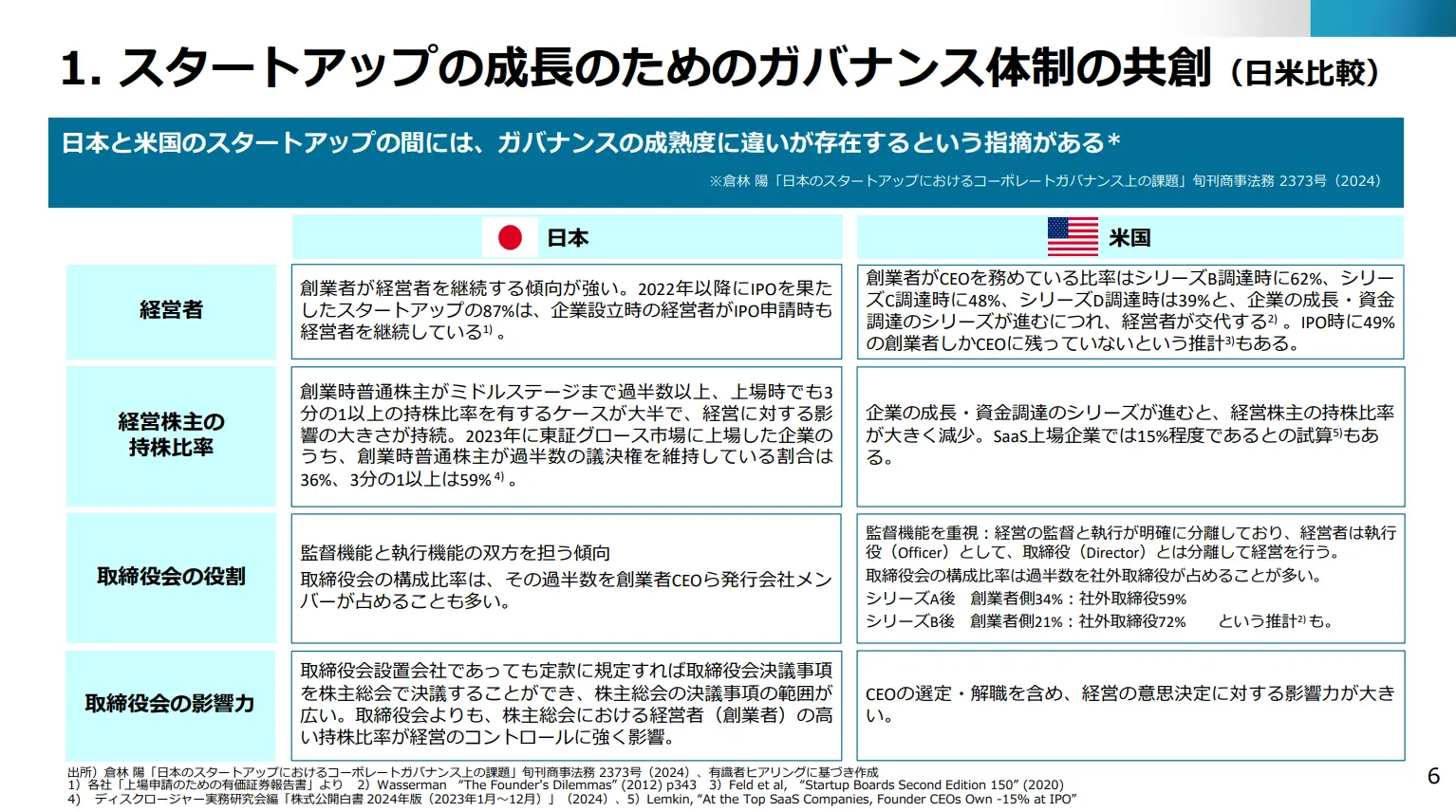

② 日米比較が映し出すガバナンス成熟度の違い

以下の図は日本と米国のスタートアップ成長のガバナンス体制の違いを表したものだ(p.6)。

日本では、IPO後も創業者が経営者を続けるケースが多く、ミドルステージ以降でも創業時株主が高い持株比率を維持している。一方で取締役会は、監督機能と執行機能を兼ねる傾向が強く、創業者、CEOや発行会社側のメンバーで構成される場合が多い。その結果、取締役会が形式上は存在していても、株主やステークホルダー全体の利益を代表する「独立したボード」として機能しにくい構造になりがちである。

対照的に米国では、成長・資金調達ラウンドが進むにつれ、創業者の持株比率は段階的に希薄化し、取締役会には社外取締役や投資家取締役が多く参画する。経営者の選任・解任や戦略のモニタリングを通じて、「取締役会が企業価値向上のための意思決定に強い影響力を持つ」という点で、日本とは成熟度が異なることが示されている。

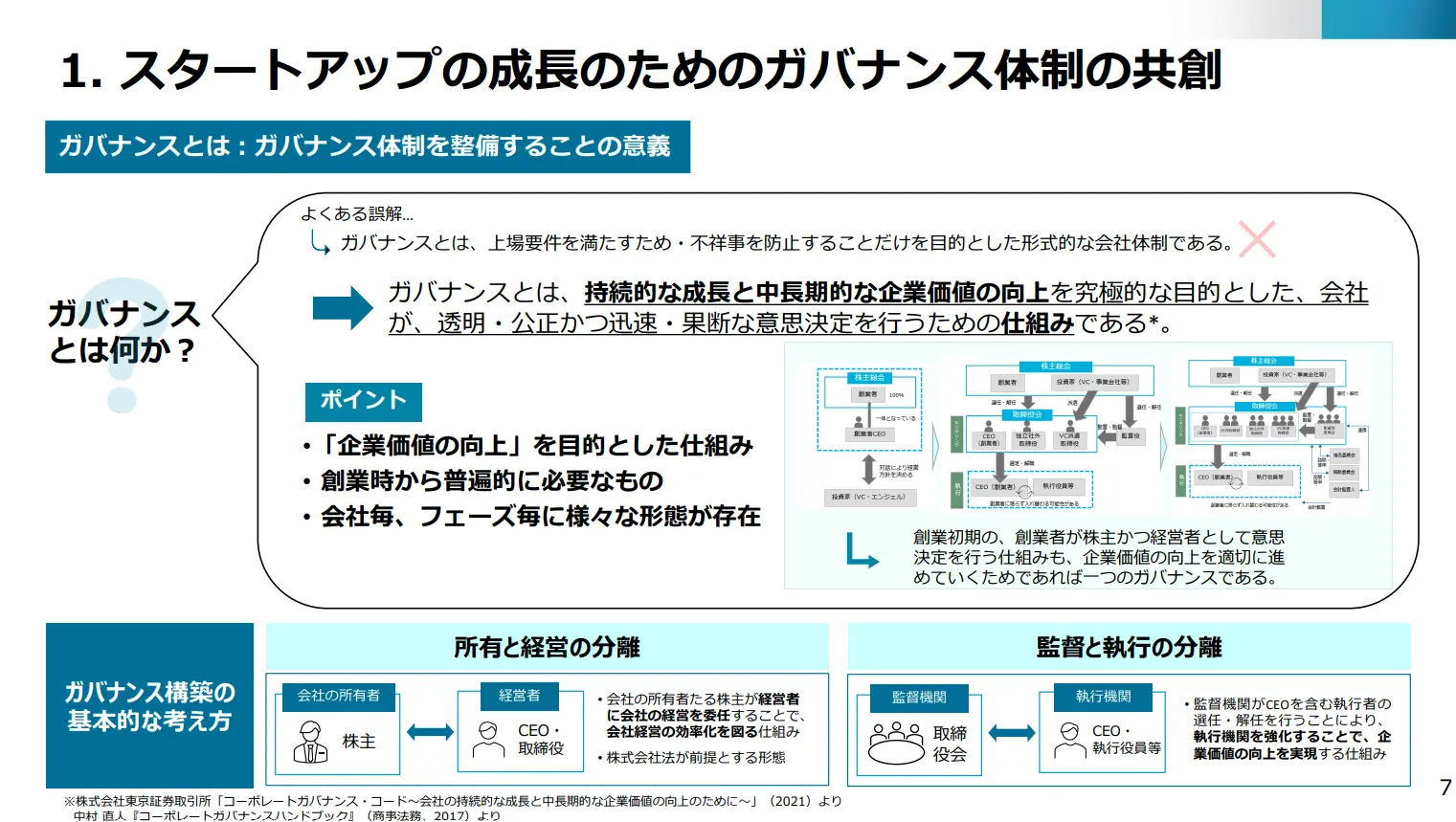

③ 「企業価値向上」のための仕組みとしてのガバナンス

今回の増補版は「ガバナンスとは何か」という原点にも立ち戻っている(p.7)。

ここで示される定義は、ガバナンスを単なる不祥事防止や上場要件を満たすための形式的な枠組みではなく、「持続的な成長と中長期的な企業価値の向上を究極の目的とした仕組み」として捉えるものである。

そのポイントとして、企業価値の向上を目的とした仕組みであること、創業時から本来必要とされるものであること、会社ごと・フェーズごとに様々な形態がありうることの3点が強調されている。

あわせて、ガバナンスの基本的な考え方として「所有と経営の分離」「監督と執行の分離」が整理されている。株主と経営者の役割を分け、さらに監督機関としての取締役会と、実際に事業を執行する経営陣を分離することで、透明・公正かつ迅速で果断な意思決定を行うための土台を整えるべきだ、というメッセージである。

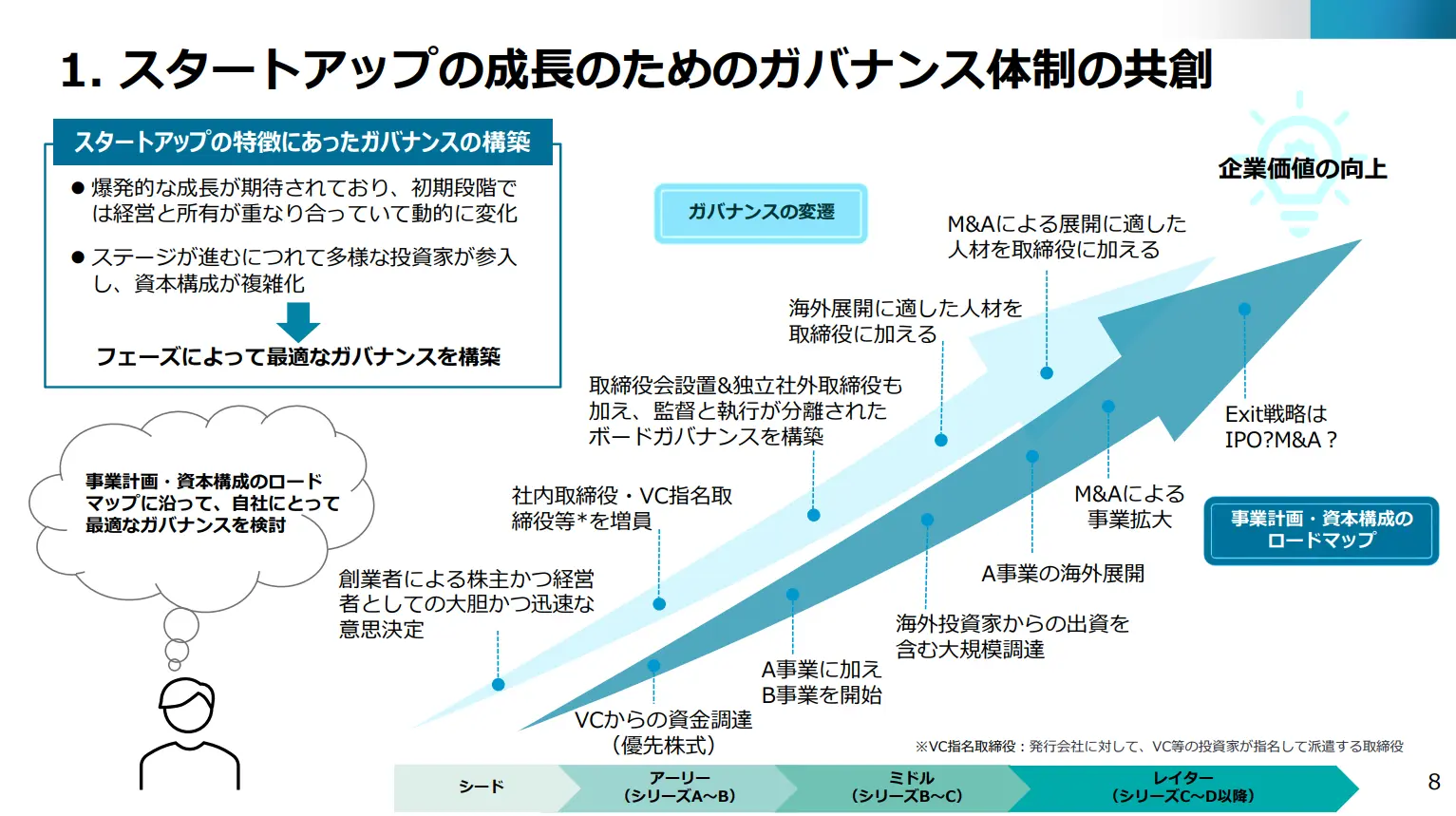

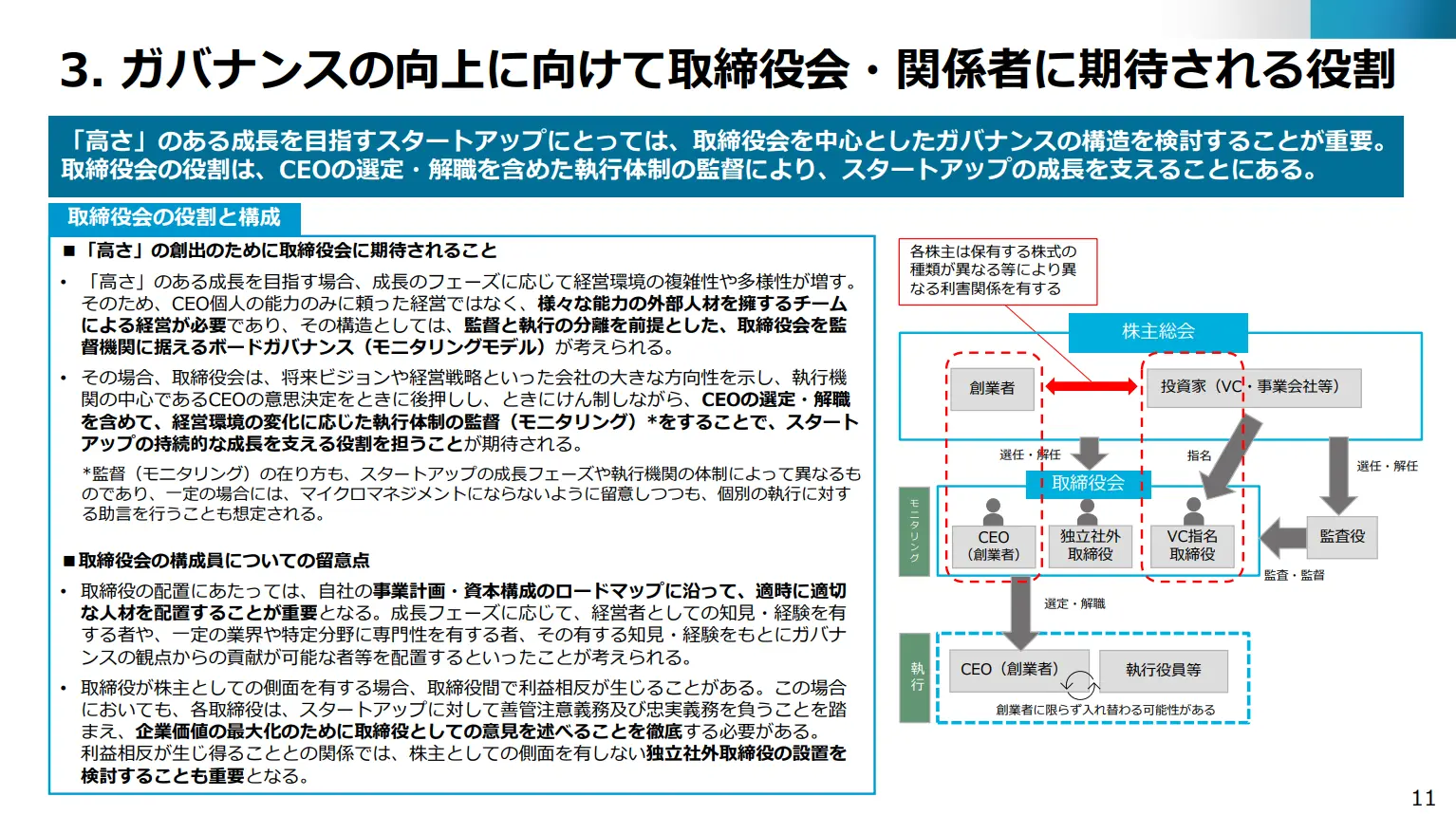

④ 成長ステージに応じて変化するガバナンスと取締役会の役割

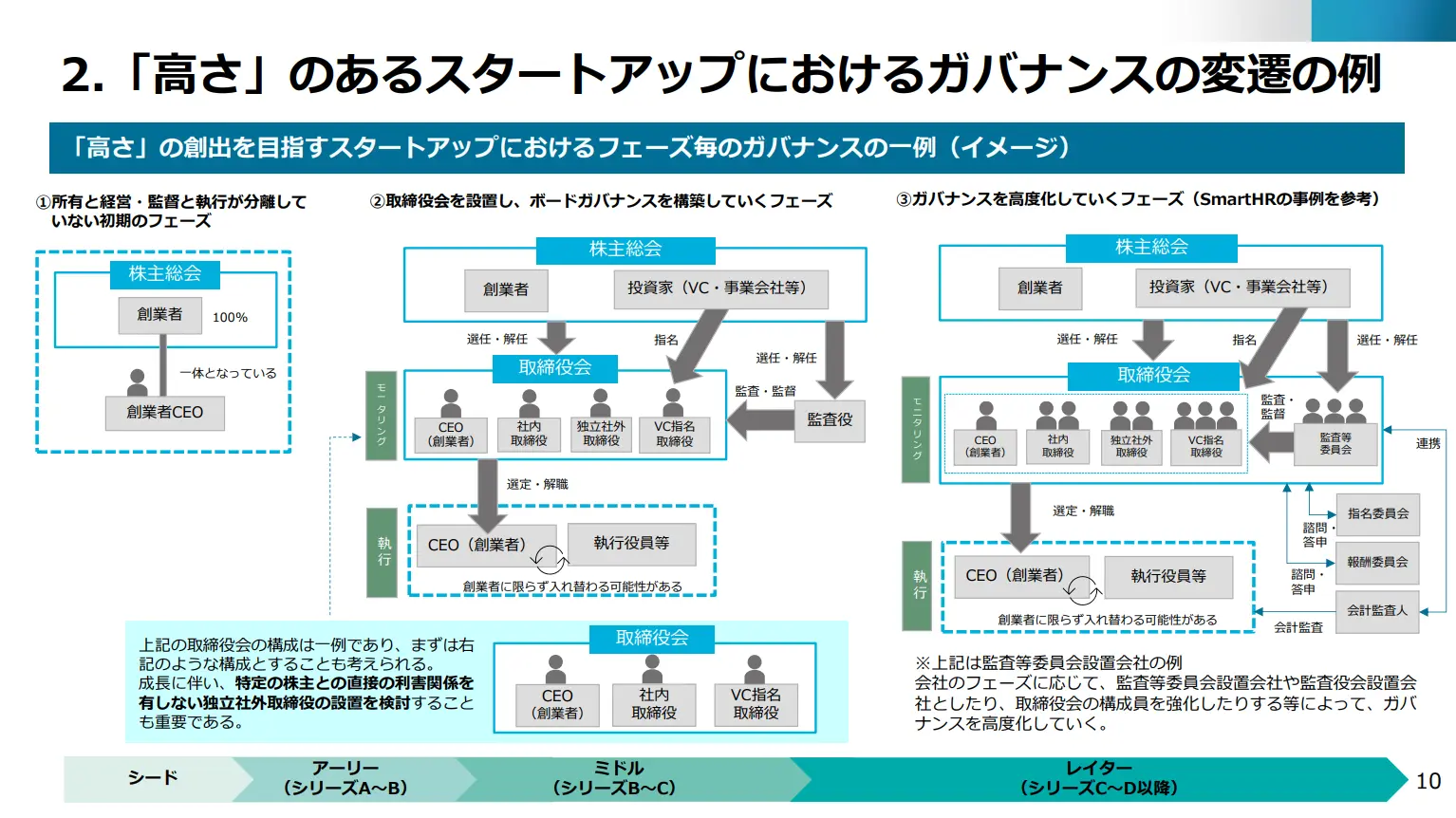

さらにスタートアップの特徴にあったガバナンス構築の考え方と、成長ステージに応じたガバナンスの変遷が示されている(p.8〜9, 11〜12)。

スタートアップには成長が期待されるがゆえに、初期段階では経営と所有が重なり合い、ダイナミックに変化していくという特徴がある。一方、ステージが進むにつれて投資家の数が増え、資本構成が複雑化していく。増補版は、こうした前提のもと、「フェーズによって最適なガバナンスを構築すること」を求めている。

具体的には、シード期には創業者が株主かつ経営者として大胆かつ迅速な意思決定を行い、アーリー以降はVCからの資金調達や社内取締役・VC指名取締役の増員を経て、取締役会設置と独立社外取締役の参画によるボードガバナンスへと進化していく(p.8)。

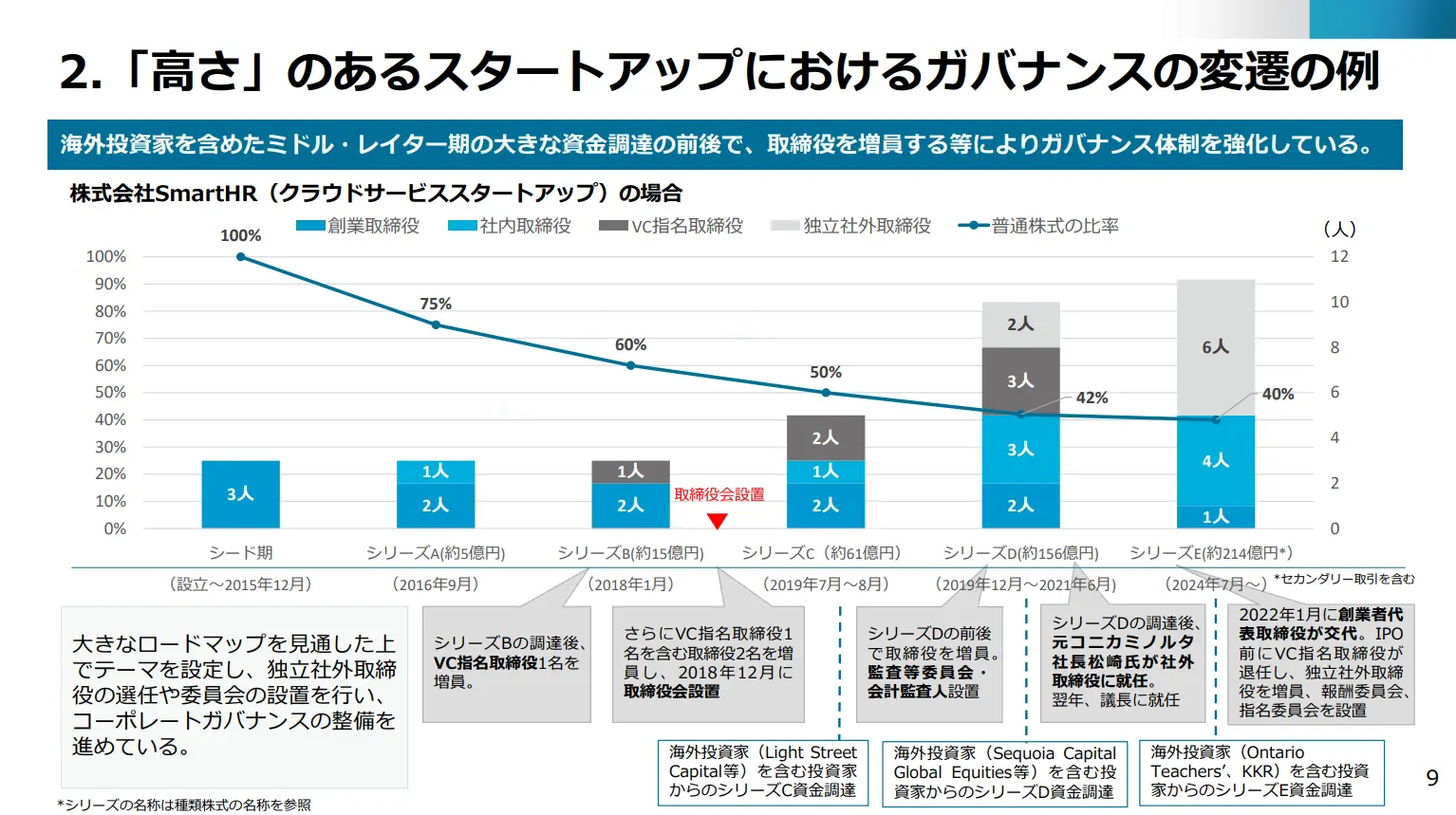

ミドル〜レイター期では、海外投資家の参入や大型ラウンド、M&Aや海外展開などに応じて、取締役会の構成や権限を強化しながら、企業価値の向上を支える体制へと変わっていく様子が、SmartHR社の事例を通じて示されている(p.9〜10)。

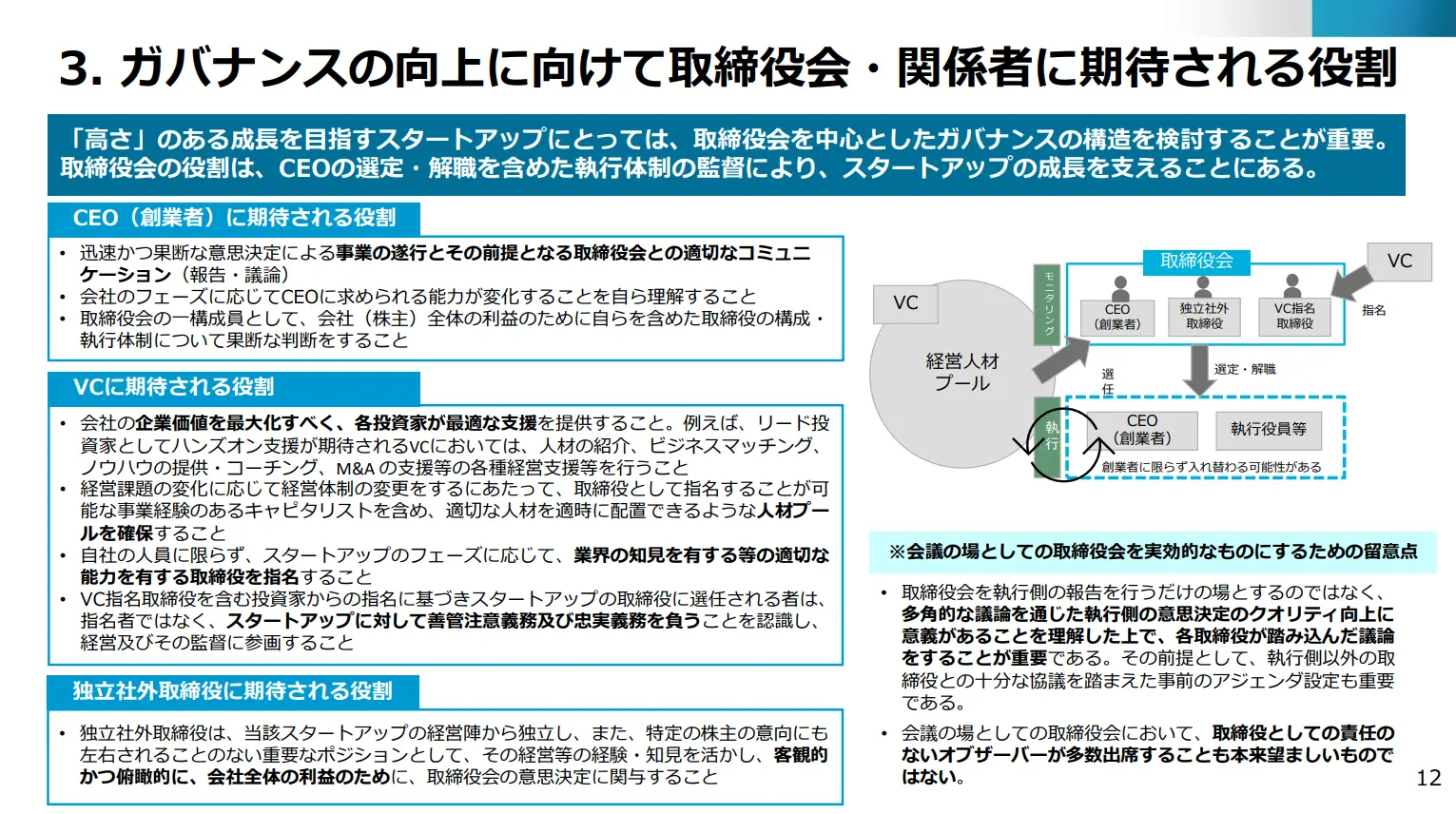

また、ガバナンス向上に向けた取締役会と関係者の役割として、取締役会にはCEOの選任・解任を含む執行体制の監督が求められ、CEOには取締役会との適切なコミュニケーションや全社の利益を踏まえた判断が、VCには企業価値最大化に向けた支援と受託者責任の自覚が、独立社外取締役には株主全体の利益を代表する客観的な視点が期待されることが整理されている(p.11〜12)。

このように、スタートアップの成長プロセスに寄り添いながら、「誰が、どのタイミングで、どのようなガバナンスの役割を担うべきか」を具体的に描き出している。

今回の増補版がもたらす実務的なインパクト

今回の増補版は、日本のスタートアップ投資実務を“契約の整理”から一歩進め、成長につながるガバナンス設計そのものをアップデートする点に大きな特徴がある。

①契約慣行の標準化と交渉力の非対称性の解消

条項の意図・背景が明確化されたことで、スタートアップ側の理解が深まり、清算優先権や拒否権の“過度な重さ”が是正されやすくなる。結果として、合理的な契約交渉が行われ、重すぎる契約リスクが減る。

②ステージごとの「あるべきガバナンス」が明確に

シードからレイターまで、どの段階でどのような意思決定体制・取締役会構成が必要かが体系化された。これにより、成長プロセスのどこで躓きやすいかが予防でき、ボード機能不全のリスクが減少する。

③CVC・海外投資家との協働がスムーズに

経営関与の線引きや投資家の役割が整理されたことで、CVCの過干渉や海外投資家との慣行差による摩擦が軽減。多様な投資主体が参加しやすい投資環境が整う。

④海外投資家が入りやすくなり、大型調達が狙える

独立性の高いボード設計や監督と執行の分離が示されたことで、海外VCが求めるガバナンス水準に近づく。ミドル〜レイター期の大型ラウンド獲得の確率が上がる。

⑤ Exitの選択肢が広がる

契約が整理され、ガバナンスが機能することで、デューデリジェンスや買収後の経営統合がスムーズになり、IPOのみならずM&Aも選べる市場へと近づく。

編集後記

今回紹介したスタートアップ投資契約ガイドラインの増補版は、日本のスタートアップが「成長インフラ」をどう設計するかに重点を置いている。今後、VC、CVC、スタートアップ、専門家、大学、行政など、エコシステム全体がこのガイドラインを参照し実務をアップデートしていくことが、「高さ」と「継続」を支えるはずだ。オープンイノベーションが成熟する未来に向け、今回のガイドラインは大きな節目となるだろう。

(構成・取材・文:入福愛子)